Cách Tính Thuế Xuất Nhập Khẩu Chính Xác Nhất - Kèm Ví Dụ Thực Tế

Mục lục

1. Trị giá tính thuế đối với hàng hóa xuất khẩu, nhập khẩu

Trị giá tính thuế là căn cứ quan trọng để xác định số thuế phải nộp khi thực hiện thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu.

- Đối với hàng hóa xuất khẩu

+ Trị giá tính thuế xuất khẩu là giá FOB (Free On Board) của hàng hóa tại cửa khẩu xuất.

+ Giá FOB là giá hàng hóa đã bao gồm chi phí sản xuất, đóng gói, vận chuyển nội địa đến cảng xuất, nhưng chưa bao gồm cước vận chuyển quốc tế và bảo hiểm.

- Đối với hàng hóa nhập khẩu

+ Trị giá tính thuế nhập khẩu là giá CIF (Cost, Insurance and Freight) tại cửa khẩu nhập.

+ Giá CIF được xác định theo công thức:

Trị giá tính thuế NK = Giá FOB + Cước vận chuyển quốc tế + Phí bảo hiểm (nếu có)

Trường hợp hợp đồng ngoại thương ký theo các điều kiện giao hàng như CFR, CIF, CIP, CPT, thì trị giá tính thuế nhập khẩu được xác định theo giá ghi trên hợp đồng, sau khi quy đổi và điều chỉnh theo quy định của pháp luật hải quan Việt Nam.

- Căn cứ pháp lý

- Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13

- Luật Hải quan số 54/2014/QH13, Điều 86

>> Tham khảo: Khóa học tra cứu mã HS và tính thuế xuất nhập khẩu chuyên sâu

2. Các loại thuế thường gặp trong quá trình xuất nhập khẩu và cách tính

2.1 Cách tính thuế xuất khẩu, thuế nhập khẩu hàng hóa

Thuế xuất khẩu được áp dụng đối với một số mặt hàng xuất khẩu từ Việt Nam ra nước ngoài, thường là các mặt hàng tài nguyên, khoáng sản hoặc hàng hóa thuộc diện quản lý đặc biệt theo chính sách thuế của Nhà nước.

- Cách tính thuế xuất khẩu:

Thuế XK = Trị giá tính thuế xuất khẩu × Thuế suất xuất khẩu

- Lưu ý: Không phải tất cả hàng hóa xuất khẩu đều chịu thuế xuất khẩu; phần lớn hàng hóa xuất khẩu hiện nay có thuế suất 0%, trừ các mặt hàng thuộc danh mục chịu thuế theo quy định.

- Cách tính thuế nhập khẩu:

Thuế NK = Trị giá tính thuế nhập khẩu x Thuế suất Nhập khẩu

- VÍ DỤ tính thuế nhập khẩu:

Giả sử Consignee có một lô hàng nhập khẩu với các thông tin sau:

+ Giá hợp đồng theo điều kiện CFR/CIF/CIP/CPT: 10.000.000 đồng

+ Thuế suất thuế nhập khẩu: 10%

- Do giá hợp đồng đã bao gồm cước vận chuyển (và bảo hiểm nếu có), nên:

+ Trị giá tính thuế nhập khẩu = 10.000.000 đồng

+ Thuế nhập khẩu phải nộp = 10.000.000 × 10% = 1.000.000 đồng

- Thuế nhập khẩu: Áp dụng cho các mặt hàng nhập khẩu từ các quốc gia khác về Việt Nam. Hiện tại, có 3 loại thuế NK như sau

|

Tên thuế nhập khẩu |

Trường hợp áp dụng |

|

Thuế nhập khẩu thông thường |

Chỉ áp dụng cho những lô hàng NK từ các nước không tham gia quy tắc Tối huệ quốc (MFN) |

|

Thuế nhập khẩu ưu đãi |

Áp dụng cho những lô hàng NK từ các nước tham gia quy tắc Tối huệ quốc (MFN) Hiện nay, hầu hết các quốc gia trên thế giới đã tham gia MFN, nên thuế NK thường tính theo “Thuế NK ưu đãi” nếu không có C/O |

|

Thuế nhập khẩu ưu đãi đặc biệt |

Chỉ áp dụng cho những lô hàng NK có C/O từ các quốc gia mà Việt Nam có ký FTA cùng |

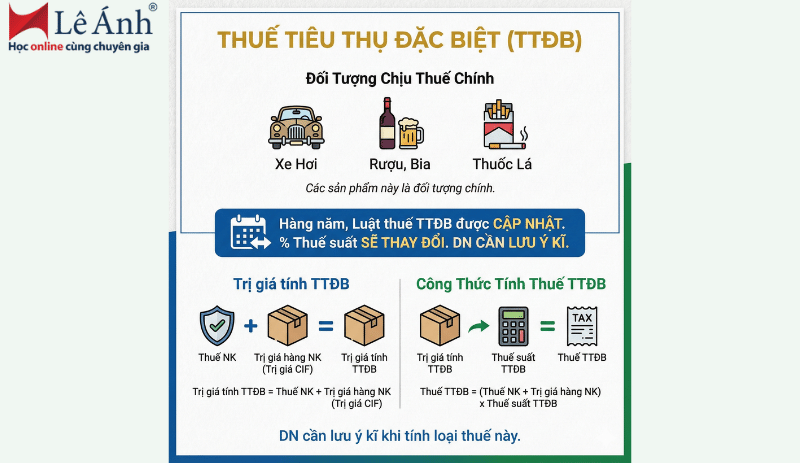

2.2 Cách tính thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt (TTĐB): Đối tượng chính của loại thuế này thường là các sản phẩm xe hơi, rượu, bia, thuốc lá,.. Hàng năm, Luật thuế TTĐB sẽ được cập nhật, dẫn đến % Thuế suất sẽ thay đổi. Doanh nghiệp cần lưu ý kĩ khi tính loại thuế TTĐB.

Trị giá tính thuế TTĐB = Thuế NK + Trị giá hàng NK (Trị giá CIF)

Thuế TTĐB = Trị giá tính thuế TTĐB x Thuế suất TTĐB

= (Thuế NK + Trị giá hàng NK) x Thuế suất TTĐB

2.3 Thuế Bảo vệ môi trường (BVMT)

Thuế BVMT thường áp cho các mặt hàng sau: Xăng (trừ etanol), Nhiên lieu bay, dầu Diesel, dầu hỏa, dầu nhờn…

Thuế BVMT sẽ tính bằng giá trị tuyệt đối cho 1 đơn vị hàng hóa.

Thuế BVMT = Số lượng hàng hóa x Mức thuế BVMT

| TT | Hàng hóa | Đơn vị tính | Mức thuế(đồng/đơn vị hàng hóa) |

| 1 | Xăng, trừ etanol | lít | 2.000 |

| 2 | Nhiên liệu bay | lít | 1.000 |

| 3 | Dầu diesel | lít | 1.000 |

| 4 | Dầu hỏa | lít | 600 |

| 5 | Dầu mazut | lít | 1.000 |

| 6 | Dầu nhờn | lít | 1.000 |

| 7 | Mỡ nhờn | kg | 1.000 |

Biểu thuế BVMT theo Nghị quyết 42/2023/UBTVQH15

2.4 Thuế Tự vệ/ chống bán phá giá

Đấy là loại thuế này chỉ phát sinh ở 1 số mặt hàng nhất định trong từng thời kì, nhằm bảo vệ việc sản xuất của các ngành hàng này cho các doanh nghiệp trong nước.

Thuế Tự vệ/ Chống bán phá giá = Trị giá tính thuế x Thuế suất Tự vệ/ chống bán phá giá

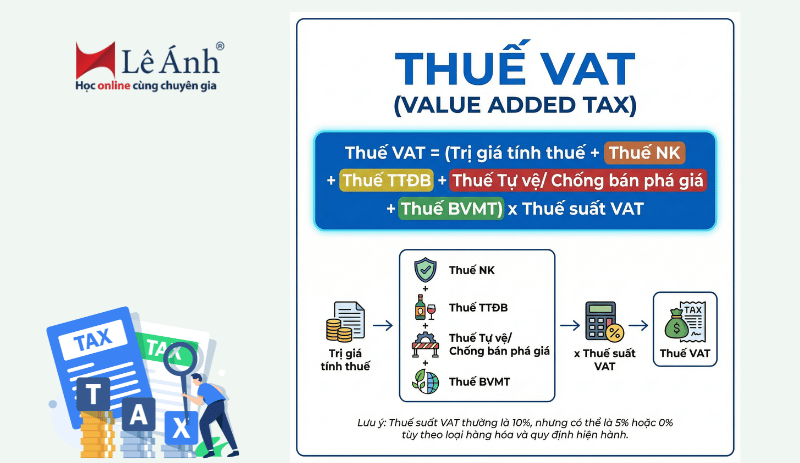

2.5 Thuế VAT của hàng hóa xuất nhập khẩu

Đây là 1 loại thuế gián thu, áp lên tất cả các mặt hàng

Thuế VAT = (Trị giá tính thuế + Thuế NK + Thuế TTĐB + Thuế Tự vệ/ Chống bán phá giá + Thuế BVMT) x Thuế suất VAT

3. Ví dụ thực tế về tính thuế xuất nhập khẩu

- Ví dụ 1:

- Trong tháng 11/ 2023, Công ty thương mại ABC có phát sinh các nghiệp vụ sau:

- Xuất khẩu 1,000 sản phẩm A với đơn giá FOB = 50 USD/sp. Thuế Xuất khẩu: 10%. Tỷ giá tính thuế 23,000 VND. Tính thuế XK

Bài giải:

- Trị giá tính thuế = 50 USD x 1,000 sp x 23,000 = 1,150,000,000 VND

- Thuế XNK = 1,150,000,000 x 10% = 115,000,000 VND

- Ví dụ 2:

- Nhập khẩu 2000 sản phẩm B (rượu) với đơn giá FOB = 20 USD/sp; cước phí: 100 USD; phí bảo hiểm: 20 USD. Tỷ giá: 23,000 VND

- Thuế NK: 10%

- Thuế TTĐB: 75%

- Thuế VAT: 10%

- Tính: Thuế NK, Thuế TTĐB và Thuế VAT

Bài giải:

+ Trị giá tính thuế = [(20 USD x 2,000 sp) + 20 +100] x 23,000 = 922,760,000 VND

+ Thuế NK = 922,760,000 x 10% = 92,276,000 VND

+ Trị giá tính thuế TTĐB = 922,760,000 VND + 92,276,000 VND = 1,015,036,000 VND

+ Thuế TTĐB = 1,015,036,000 x 75% = 761,277,000 VND

+ Thuế VAT = (922,760,000 + 92,276,000 + 761,277,000) x 10% = 177,631,300 VND

>> Xem thêm: Khóa học xuất nhập khẩu thực tế

4. Các nguồn văn bản tra cứu thuế suất

Để tra cứu thuế suất, nhân viên xuất nhập khẩu có thể tham khảo các nguồn sau

|

Loại thuế |

Nguồn tra cứu |

|

Thuế xuất khẩu |

(Link: https://trungtamwto.vn/thong-ke/23960-bieu-thue-xuat-nhap-khau-viet-nam-cap-nhat-thang-072023 ) |

|

Thuế nhập khẩu |

|

|

Thuế TTĐB |

|

|

Thuế BVMT |

|

|

Thuế Tự vệ |

|

|

Thuế chống bán phá giá |

|

|

Thuế chống trợ cấp |

|

|

Thuế VAT |

|

Việc nắm vững cách tính thuế xuất nhập khẩu chính xác giúp doanh nghiệp chủ động chi phí, hạn chế sai sót khi khai báo hải quan và tránh rủi ro bị truy thu, xử phạt thuế trong thực tế. Đặc biệt, xác định đúng mã HS, trị giá tính thuế và thuế suất áp dụng là yếu tố then chốt quyết định tính đúng – tính đủ nghĩa vụ thuế đối với hàng hóa xuất nhập khẩu.

Để hiểu sâu và thực hành đúng ngay từ đầu, bạn có thể tham khảo khóa học Tra cứu mã HS và tính thuế xuất nhập khẩu tại Lê Ánh, nơi học viên được hướng dẫn cầm tay chỉ việc trên hồ sơ thực tế, cập nhật chính sách thuế mới nhất và xử lý các tình huống thường gặp trong doanh nghiệp.

Gợi ý khóa học dành cho bạn

Khóa học hành chính nhân sự - Dễ dàng trở thành chuyên gia nhân sự

Khóa học xuất nhập khẩu online cho người mới bắt đầu

0 Bình luận