Tiền Phép Năm Chưa Dùng Hết Tính Thế Nào Khi Nghỉ Việc?

Mục lục

Tiền phép năm chưa dùng hết tính thế nào khi nghỉ việc?_ là câu hỏi khiến nhiều người lao động và cả bộ phận nhân sự lúng túng khi quyết toán, đặc biệt trong các trường hợp bị từ chối chi trả, tính sai số ngày phép hoặc phát sinh tranh chấp sau nghỉ việc.

Bài viết này của LEANH.EDU.VN tập trung làm rõ tiền phép năm chưa dùng hết tính thế nào khi nghỉ việc theo quy định pháp luật mới nhất, giúp NLĐ – HR – doanh nghiệp áp dụng đúng, đủ và hạn chế rủi ro pháp lý. Theo dõi và tìm hiểu chi tiết ngay trong bài viết!

I. Căn cứ pháp lý điều chỉnh việc thanh toán tiền phép năm khi nghỉ việc

Việc thanh toán tiền phép năm khi nghỉ việc phải căn cứ đúng quy định pháp luật lao động hiện hành nhằm bảo đảm quyền lợi người lao động và hạn chế rủi ro pháp lý cho doanh nghiệp trong quá trình chấm dứt hợp đồng.

1. Bộ luật Lao động năm 2019

- Điều 113: Quy định về nghỉ hằng năm hưởng nguyên lương, số ngày nghỉ theo điều kiện lao động và thâm niên; trường hợp làm chưa đủ 12 tháng được tính phép năm theo tỷ lệ.

- Điều 114: Quy định thanh toán tiền lương cho ngày nghỉ hằng năm chưa nghỉ hết khi người lao động thôi việc hoặc mất việc làm.

2. Nghị định số 145/2020/NĐ-CP (hướng dẫn Bộ luật Lao động)

- Điều 67: Hướng dẫn chi tiết cách tính số ngày nghỉ hằng năm trong trường hợp làm việc chưa đủ năm, làm không trọn năm.

- Điều 68: Quy định tiền lương làm căn cứ trả cho ngày phép năm chưa nghỉ, xác định theo tiền lương của tháng liền kề trước khi người lao động nghỉ việc.

3. Phạm vi và đối tượng áp dụng

- Áp dụng đối với người lao động làm việc theo hợp đồng lao động khi chấm dứt hợp đồng hợp pháp.

- Doanh nghiệp có trách nhiệm thanh toán đầy đủ tiền phép năm chưa sử dụng cùng các khoản liên quan khi quyết toán chấm dứt hợp đồng.

Kết luận: Việc liệt kê và áp dụng đúng các điều khoản nêu trên là cơ sở pháp lý bắt buộc để doanh nghiệp thanh toán tiền phép năm khi nghỉ việc đúng luật, thống nhất và hạn chế rủi ro tranh chấp.

>>> Xem thêm:

- Lỗi HR Hay Gặp Khi Tính Lương Tăng Ca Và Cách Khắc Phục

- HR Là Gì? Khác Gì Với Hành Chính Nhân Sự Và C&B?

- Khóa học Hành chính Nhân sự Chuyên nghiệp Thực tế

- Khóa Học C&B (Tiền Lương Và Phúc Lợi) Chuyên Sâu

- Khóa Học Thuế Thu Nhập Cá Nhân Chuyên Sâu

- Khóa Học Bảo Hiểm Xã Hội Từ A - Z

II. Những trường hợp được và không được thanh toán tiền phép năm chưa dùng hết

Việc xác định đúng trường hợp được và không được thanh toán tiền phép năm chưa dùng hết là nội dung trọng yếu trong quyết toán khi chấm dứt hợp đồng lao động, ảnh hưởng trực tiếp đến quyền lợi người lao động và nghĩa vụ pháp lý của doanh nghiệp.

1. Các trường hợp được thanh toán tiền phép năm khi nghỉ việc

Người lao động được thanh toán tiền phép năm chưa sử dụng hết khi quan hệ lao động chấm dứt hợp pháp và tại thời điểm nghỉ việc vẫn còn ngày phép năm chưa nghỉ. Cụ thể bao gồm:

- Hết hạn hợp đồng lao động mà không tiếp tục ký mới.

- Hai bên thỏa thuận chấm dứt hợp đồng lao động.

- Người lao động đơn phương chấm dứt hợp đồng đúng căn cứ hoặc có thực hiện nghĩa vụ báo trước theo quy định.

- Người sử dụng lao động chấm dứt hợp đồng đúng pháp luật.

- Người lao động bị mất việc làm do thay đổi cơ cấu, công nghệ, lý do kinh tế hoặc sáp nhập, giải thể doanh nghiệp.

Trong các trường hợp này, doanh nghiệp bắt buộc phải thanh toán tiền lương tương ứng với số ngày phép năm chưa nghỉ. Khoản chi trả này được xếp vào nghĩa vụ quyết toán bắt buộc khi chấm dứt hợp đồng lao động.

2. Các trường hợp không phát sinh nghĩa vụ thanh toán

Doanh nghiệp không có nghĩa vụ thanh toán tiền phép năm chưa dùng hết trong các tình huống sau:

- Quan hệ lao động chưa chấm dứt, người lao động vẫn đang làm việc tại doanh nghiệp.

- Người lao động đã sử dụng hết số ngày phép năm phát sinh tại thời điểm nghỉ việc.

- Số ngày nghỉ còn lại không phải phép năm theo quy định pháp luật, mà là ngày nghỉ phúc lợi, ngày nghỉ thưởng, ngày nghỉ theo chính sách nội bộ, trừ trường hợp quy chế doanh nghiệp quy định chi trả khi nghỉ việc.

- Người lao động nghỉ việc nhưng không phát sinh ngày phép hợp lệ do thời gian làm việc thực tế chưa đủ điều kiện tính phép năm.

HR cần phân biệt rõ phép năm theo luật và ngày nghỉ theo chính sách nội bộ, tránh nhầm lẫn khi quyết toán.

3. Nghỉ việc đúng luật và trái luật có ảnh hưởng đến tiền phép năm hay không

Về nguyên tắc, tiền phép năm chưa nghỉ là quyền lợi gắn với thời gian làm việc đã phát sinh. Việc người lao động nghỉ việc đúng luật hay trái luật không làm mất đi số ngày phép đã hình thành.

Tuy nhiên, trong trường hợp người lao động đơn phương chấm dứt hợp đồng trái pháp luật, doanh nghiệp có quyền yêu cầu bồi thường nghĩa vụ vi phạm, nhưng phải tách biệt rõ ràng giữa:

- Khoản doanh nghiệp có trách nhiệm thanh toán (lương, tiền phép năm chưa nghỉ đủ điều kiện), và

- Khoản người lao động phải bồi hoàn theo quy định.

Việc cấn trừ chỉ được thực hiện khi có căn cứ pháp lý và thỏa thuận rõ ràng, tránh xử lý cảm tính.

4. Những hiểu nhầm phổ biến của người lao động và HR

- Cho rằng còn phép năm thì doanh nghiệp phải chi trả tiền ngay trong năm làm việc.

- Hiểu sai tiền phép năm chưa nghỉ khi nghỉ việc được tính theo bình quân nhiều tháng thay vì căn cứ tháng trước liền kề.

- Nhầm lẫn giữa phép năm theo luật và các ngày nghỉ phúc lợi nội bộ.

- Cho rằng nghỉ việc trái luật đồng nghĩa với mất toàn bộ quyền lợi về phép năm.

Những hiểu nhầm này là nguyên nhân phổ biến dẫn đến tranh chấp lao động khi quyết toán nghỉ việc.

Kết luận: Xác định chính xác trường hợp được và không được thanh toán tiền phép năm chưa dùng hết là yêu cầu bắt buộc trong quản trị nhân sự chuyên nghiệp, giúp doanh nghiệp tuân thủ pháp luật và người lao động bảo toàn đầy đủ quyền lợi hợp pháp.

>>> Xem thêm:

- Thủ Tục Đăng Ký Tham Gia BHXH, BHYT, BHTN Lần Đầu

- Hồ Sơ Và Thủ Tục Giải Quyết Chế Độ Ốm Đau Cho Người Lao Động

- Tính Thuế TNCN Cho Lao Động Nước Ngoài Tại Việt Nam

- Cách Đăng Ký BHXH Lần Đầu Cho Doanh Nghiệp

III. Tiền phép năm chưa dùng hết tính thế nào khi nghỉ việc?

Tiền phép năm chưa dùng hết khi nghỉ việc là khoản doanh nghiệp bắt buộc phải thanh toán nếu người lao động chưa nghỉ hoặc chưa nghỉ hết số ngày phép được hưởng. Việc tính toán cần tuân thủ đúng nguyên tắc pháp lý và nghiệp vụ tiền lương.

1. Nguyên tắc chung khi xác định số ngày phép còn lại

Việc xác định số ngày phép năm chưa sử dụng phải dựa trên các nguyên tắc sau:

- Người lao động chỉ được thanh toán tiền phép năm chưa nghỉ hết khi chấm dứt hợp đồng lao động (nghỉ việc, mất việc làm).

- Số ngày phép còn lại được xác định theo công thức: Số ngày phép được hưởng trong năm – Số ngày phép đã nghỉ thực tế.

- Trường hợp chưa làm đủ 12 tháng, số ngày phép năm được tính theo tỷ lệ tương ứng với thời gian làm việc thực tế trong năm nghỉ việc.

- Doanh nghiệp cần căn cứ hồ sơ nghỉ phép, bảng chấm công và quy chế lao động nội bộ để xác nhận chính xác số ngày phép còn lại.

2. Công thức tính tiền phép năm chưa nghỉ hết

Sau khi xác định đúng số ngày phép chưa sử dụng, tiền phép năm được tính theo nguyên tắc:

Tiền phép năm chưa dùng hết = Đơn giá tiền lương ngày × Số ngày phép chưa nghỉ

Trong đó:

- Đơn giá tiền lương ngày được xác định trên cơ sở tiền lương của tháng trước liền kề thời điểm nghỉ việc.

- Số ngày phép chưa nghỉ là số ngày còn lại sau khi đã đối chiếu toàn bộ lịch nghỉ phép trong năm.

Cách tính này bảo đảm phản ánh đúng giá trị tiền lương tại thời điểm chấm dứt quan hệ lao động.

3. Cách xác định tiền lương làm căn cứ tính tiền phép năm

Tiền lương làm căn cứ tính tiền phép năm chưa dùng hết cần lưu ý:

- Là tiền lương theo hợp đồng lao động của tháng trước liền kề tháng người lao động nghỉ việc.

- Tiền lương này được xác định theo cơ cấu tiền lương đang áp dụng thực tế tại doanh nghiệp, phù hợp với hợp đồng lao động và thỏa thuận trả lương.

- Không áp dụng bình quân nhiều tháng nếu không có căn cứ pháp lý hoặc thỏa thuận rõ ràng.

Việc xác định đúng căn cứ tiền lương là yếu tố then chốt quyết định tính chính xác của khoản thanh toán tiền phép năm.

4. Các điểm dễ sai khi doanh nghiệp áp dụng trong thực tế

Trong quá trình quyết toán tiền phép năm chưa dùng hết, doanh nghiệp thường gặp các sai sót sau:

- Xác định sai tiền lương làm căn cứ, sử dụng mức lương cơ bản hoặc bình quân nhiều tháng thay vì lương tháng trước liền kề.

- Áp dụng sai số ngày làm việc tiêu chuẩn, mặc định 26 ngày cho mọi tháng, dẫn đến sai đơn giá tiền lương ngày.

- Không tính phép theo tỷ lệ đối với người lao động làm việc chưa đủ 12 tháng trong năm nghỉ việc.

- Thanh toán chậm hoặc bỏ sót khoản tiền phép năm khi thực hiện quyết toán nghỉ việc, làm phát sinh rủi ro tranh chấp lao động.

Kết luận: Hiểu đúng cách tính tiền phép năm chưa dùng hết khi nghỉ việc giúp doanh nghiệp thực hiện đúng nghĩa vụ pháp lý, đồng thời bảo đảm quyền lợi chính đáng của người lao động và hạn chế rủi ro tranh chấp trong quá trình chấm dứt hợp đồng lao động.

>>> Xem thêm:

- Cách Xây Dựng KPI Cho Phòng Ban Trong Doanh Nghiệp

- Sai Lầm Thường Gặp Khi Xây Dựng KPI Và Cách Tránh

- Các Khoản Thu Nhập Chịu Thuế TNCN Và Trường Hợp Được Miễn

- Hướng Dẫn Đăng Ký Tham Gia BHXH Điện Tử Cho Doanh Nghiệp

- Các Chế Độ BHXH Bắt Buộc Người Lao Động Được Hưởng

IV. Cách tính tiền phép năm trong các tình huống đặc thù

Trong quá trình chấm dứt hợp đồng lao động, việc xác định tiền phép năm chưa sử dụng cần được thực hiện theo từng tình huống cụ thể. Mỗi trường hợp nghỉ việc có cách tính riêng nhằm bảo đảm đúng quy định và hạn chế rủi ro pháp lý cho doanh nghiệp.

1. Nghỉ việc khi chưa làm đủ 12 tháng trong năm

Trường hợp người lao động chấm dứt hợp đồng khi chưa làm đủ 12 tháng, số ngày phép năm không được tính tròn năm mà phải xác định theo tỷ lệ thời gian làm việc thực tế.

Nguyên tắc xác định:

- Số ngày phép được hưởng = (Số ngày phép năm theo chế độ + ngày phép tăng thêm theo thâm niên nếu có) / 12 × số tháng làm việc thực tế trong năm.

- Tháng làm việc được tính tròn nếu người lao động có số ngày làm việc và ngày nghỉ hưởng lương đạt từ 50% số ngày làm việc bình thường trong tháng.

Thanh toán tiền phép năm:

- Chỉ thanh toán phần ngày phép chưa nghỉ hết tại thời điểm nghỉ việc.

- Không được gộp phép của năm trước nếu đã hết thời hạn chuyển phép theo nội quy.

2. Nghỉ việc giữa tháng hoặc giữa kỳ trả lương

Việc người lao động nghỉ việc vào giữa tháng hoặc chưa kết thúc kỳ trả lương không làm thay đổi nguyên tắc tính tiền phép năm.

Cách xử lý nghiệp vụ:

- Tiền lương làm căn cứ thanh toán tiền phép năm là tiền lương theo hợp đồng lao động của tháng liền kề trước khi nghỉ việc.

- Tách biệt rõ:

- Tiền lương cho số ngày làm việc thực tế trong tháng nghỉ việc.

- Tiền phép năm chưa sử dụng, tính và chi trả riêng.

Cách tách khoản giúp doanh nghiệp kiểm soát chi phí và hạn chế nhầm lẫn khi quyết toán lương nghỉ việc.

3. Người lao động có thâm niên, được tăng thêm ngày phép

Đối với người lao động làm việc đủ thời gian theo quy định, số ngày phép năm được hưởng có thể tăng thêm theo thâm niên.

Nguyên tắc áp dụng:

- Cứ đủ 05 năm làm việc cho cùng một người sử dụng lao động, người lao động được tăng thêm 01 ngày phép năm.

- Khi nghỉ việc trong năm chưa đủ 12 tháng, ngày phép tăng thêm theo thâm niên cũng phải đưa vào công thức tính tỷ lệ, không tách riêng.

Lưu ý quản trị nhân sự: Doanh nghiệp cần rà soát chính xác mốc thâm niên trên hồ sơ lao động để tránh thiếu sót khi chốt phép năm và thanh toán quyền lợi.

4. Doanh nghiệp áp dụng nội quy phép năm riêng có được không

Doanh nghiệp được quyền ban hành nội quy, quy chế nghỉ phép năm để phù hợp với đặc thù quản lý, tuy nhiên phải tuân thủ nguyên tắc:

- Không làm giảm số ngày phép tối thiểu theo quy định pháp luật.

- Không hạn chế quyền thanh toán tiền phép năm chưa nghỉ khi người lao động nghỉ việc.

- Quy định rõ phương pháp làm tròn ngày phép, thời điểm chốt phép và thời hạn chi trả.

Khuyến nghị thực tiễn: Nội quy phép năm nên được xây dựng đồng bộ với quy chế tiền lương và quy trình nghỉ việc để bảo đảm tính nhất quán khi áp dụng.

Kết luận: Việc tính tiền phép năm trong các tình huống đặc thù đòi hỏi doanh nghiệp nắm vững nguyên tắc pháp lý và xử lý đúng từng trường hợp cụ thể. Thực hiện đúng ngay từ khâu chốt phép sẽ giúp hạn chế tranh chấp và bảo vệ quyền lợi hợp pháp của người lao động.

>>> Xem thêm:

- Sự Khác Biệt Giữa Chậm Đóng và Trốn Đóng BHXH Theo Luật Mới

- Cách Tách Phụ Cấp Để Tối Ưu Chi Phí BHXH Cho Doanh Nghiệp

- Mức Đóng BHXH, BHYT, BHTN 2025: Kế Toán Cần Biết

- Cách Tính Giảm Trừ Gia Cảnh Cho Người Phụ Thuộc Mới Nhất

V. Lưu ý quan trọng cho HR và người lao động khi quyết toán tiền phép năm

Quyết toán tiền phép năm là nghiệp vụ bắt buộc khi người lao động nghỉ việc. Việc thực hiện đúng thời điểm, đúng căn cứ và đầy đủ hồ sơ giúp doanh nghiệp tuân thủ pháp luật lao động và hạn chế rủi ro tranh chấp phát sinh sau chấm dứt hợp đồng.

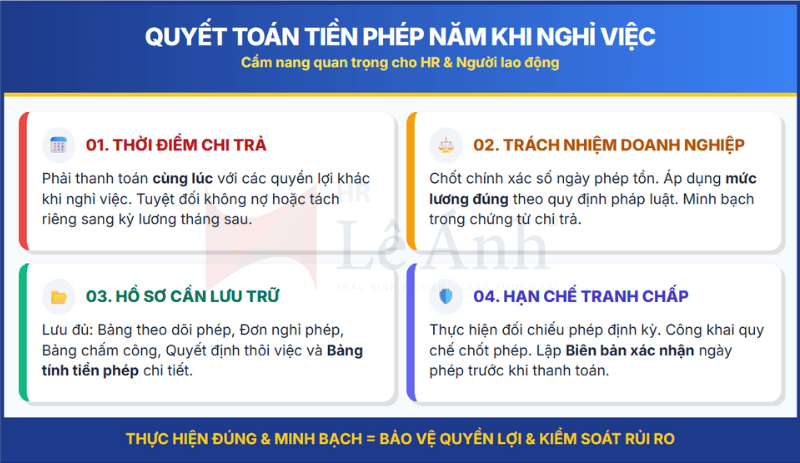

1. Thời điểm chi trả tiền phép năm khi nghỉ việc

- Tiền phép năm chưa sử dụng phải được thanh toán cùng các khoản quyền lợi khác khi chấm dứt hợp đồng lao động.

- Thời hạn chi trả thực hiện theo thời hạn thanh toán chế độ khi nghỉ việc, kể cả trong trường hợp nghỉ việc theo thỏa thuận, hết hạn hợp đồng hoặc đơn phương chấm dứt hợp đồng hợp pháp.

- Việc chậm thanh toán hoặc tách riêng sang kỳ lương sau có thể bị xem là vi phạm nghĩa vụ thanh toán quyền lợi người lao động.

2. Trách nhiệm của doanh nghiệp trong quyết toán

Xác định chính xác số ngày phép năm được hưởng, số ngày đã nghỉ và số ngày còn lại tại thời điểm nghỉ việc.

Áp dụng đúng mức tiền lương làm căn cứ tính tiền phép năm, phù hợp với loại hợp đồng và chế độ tiền lương đang áp dụng tại doanh nghiệp.

Thể hiện rõ nội dung thanh toán tiền phép năm trong bảng quyết toán cuối cùng và chứng từ chi trả.

3. Hồ sơ, chứng từ cần lưu trữ

- Bảng theo dõi phép năm của người lao động.

- Đơn xin nghỉ phép, phê duyệt nghỉ phép, bảng chấm công.

- Quyết định chấm dứt hợp đồng lao động.

- Bảng tính tiền phép năm chưa sử dụng và chứng từ thanh toán.

4. Khuyến nghị để hạn chế tranh chấp lao động

- Thực hiện đối chiếu phép năm định kỳ giữa HR và người lao động.

- Công khai quy chế nghỉ phép, nguyên tắc chốt phép và cách tính tiền phép năm.

- Lập biên bản xác nhận số ngày phép còn lại trước khi thanh toán khi nghỉ việc.

Kết luận: Thực hiện đúng và minh bạch việc quyết toán tiền phép năm không chỉ bảo vệ quyền lợi người lao động mà còn giúp doanh nghiệp kiểm soát rủi ro pháp lý trong quản trị nhân sự khi chấm dứt hợp đồng lao động.

>>> Xem thêm:

- Chế Độ Nghỉ Phép Theo Quy Định Mới Nhất

- Học C&B Bắt Đầu Từ Đâu? Lộ Trình Cho Người Mới

- Lộ Trình Học Hành Chính Nhân Sự Từ A-Z Cho Người Mới

- Công Việc Hành Chính Văn Phòng Là Gì? Lộ Trình Học Và Làm Từ A-Z

- Quản Lý Nhân Sự Là Gì? Cách Quản Lý Nhân Sự Hiệu Quả

Tiền phép năm chưa dùng hết tính thế nào khi nghỉ việc là nội dung người lao động và bộ phận HR cần nắm rõ để đảm bảo quyền lợi hợp pháp. Việc xác định đúng số ngày phép còn lại, căn cứ tính tiền chi trả và thời điểm thanh toán theo quy định pháp luật giúp hạn chế tranh chấp khi chấm dứt hợp đồng.

Hy vọng bài viết mang lại thông tin hữu ích cho bạn. Đừng quên theo dõi LEANH.EDU.VN và LÊ ÁNH HR để cập nhật thêm nhiều bài viết chuyên sâu, hỗ trợ hiệu quả chiến lược phát triển kỹ năng quản trị hành chính – nhân sự.

Gợi ý khóa học dành cho bạn

Khóa học hành chính nhân sự - Dễ dàng trở thành chuyên gia nhân sự

0 Bình luận